喻海松:机器能否被骗应限于传统诈骗罪而不应拓展至信用卡诈骗罪等专门诈骗罪

作者:喻海松

来源:文章节选自图书《实务刑法评注》

北京大学出版社2022年8月版

转载请注明文章及公众号出处“实务刑事法评注”

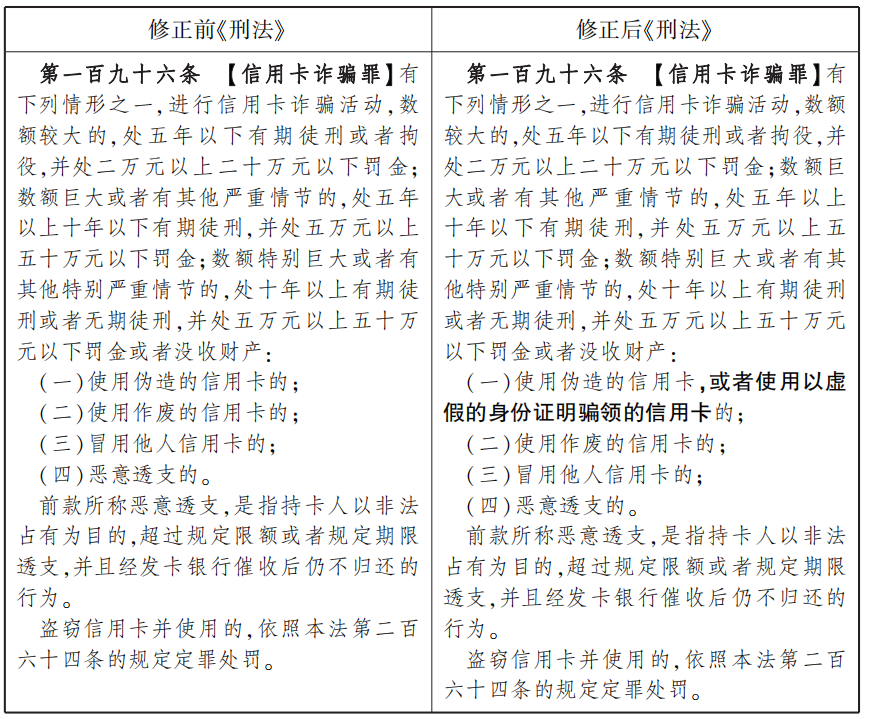

【司法疑难解析】 1. “冒用他人信用卡”的把握。从法释〔2009〕19号解释第五条第二款对“冒用他人信用卡”所列举情形可以看出,对“冒用”的认定,重在考察“使用”信用卡时是否假冒他人名义。不论行为人是通过合法还是非法手段取得信用卡信息资料,只要其假冒他人名义非法使用这些信息资料,就应当认定为“冒用他人信用卡”。例如,行为人与被害人相互熟悉。行为人应被害人要求陪同办理银行卡,因被害人不熟悉办卡流程,全程由行为人代办(因被害人的手机号不是实名制,被害人将银行卡的联系方式预留为行为人的手机号)。办理完银行卡后,行为人将被害人的银行卡绑定在自己的微信账户上,并将卡内资金转出用于消费。对于本案,本评注倾向认定为信用卡诈骗罪。 2.持卡人与实际透支人不一致时的催收对象及相关问题。对此,实践中存在不同认识。鉴于上述问题主要系实践操作问题,司法解释未予涉及。具体操作中,可以根据实际透支人获得信用卡的不同方式分别作出处理:(1)违背持卡人真实意愿情形的处理。以拾得、骗取、窃取、收买甚至抢劫、盗窃等方式获取他人信用卡后恶意透支,根据刑法和司法解释的有关规定,可以盗窃罪、信用卡诈骗罪(冒用他人信用卡)等规定定罪处罚,不需要催收。(2)未违背持卡人的真实意愿情形的处理。持卡人明知甚至与实际透支人共谋,共同使用自己的信用卡恶意透支的,对持卡人进行催收即可。因为在此种情形下,持卡人与实际透支人一般存在某种关联,且双方违反了《中国人民银行银行卡业务管理办法》(银发〔1999〕17号)第二十八条“银行卡及其账户只限经发卡银行批准的持卡人本人使用,不得出租和转借”的规定。需要特别强调,此处只是明确催收对象是持卡人,但是否构成恶意透支型信用卡诈骗罪,以及追究的刑事责任具体主体,还需要根据案件具体情况作出判断。(参见耿磊:《〈关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释〉的理解与适用》,载中华人民共和国最高人民法院刑事审判第一、二、三、四、五庭主办:《刑事审判参考(总第115 集)》,法律出版社2019 年版) 3.利用他人遗忘在ATM 机内已输好密码的信用卡取款行为的定性规则。本评注赞同〔2017〕最高法刑他3371 号批复和刑参第1389号案例的立场,认为利用他人遗忘在ATM 机内已经输好密码的信用卡取款的行为宜以信用卡诈骗罪定罪处罚。主要考虑: (1)关于机器能否被骗的问题,讨论范围应当限于传统诈骗罪而不应拓展至信用卡诈骗罪等专门诈骗罪。横向比较来看,德国、日本等国刑法规定了“使用计算机诈骗罪”,都是基于使用计算机实施的诈骗活动不同于传统意义上的“诈骗”,在此领域无须再行讨论机器能否被骗的问题。 (3)对于盗窃信用卡并使用的行为、劫取信用卡并使用的行为,考虑到获取信用卡的先行为盗窃、劫取,其危害性要高于使用信用卡的后行为,也即盗窃、抢劫这类严重危及人身、财产安全行为的危害性,要高于妨害信用卡管理秩序行为的危害性,所以刑法对先行为进行否定性评价。正是基于此,《刑法》第一百九十六条第三款和有关规范性文件作了相应规定。在此基础上,《刑法》第一百九十六条第一款和法释〔2009〕19号解释第五条明确将伪造、骗领、拾得、骗取信用卡并使用及使用作废的信用卡,以及窃取、收买、骗取或者以其他非法方式获取他人信用卡信息资料,并通过互联网、通讯终端等使用的行为,均纳入信用卡诈骗罪规制的范围。究其原因,就在于获取信用卡的行为本身并没有侵害到较大的法益。基于此,对于利用他人遗忘在ATM 机内已经输好密码的信用卡取款的行为适用信用卡诈骗罪,应当也符合上述逻辑。 【刑法条文】 第一百九十六条 【信用卡诈骗罪】有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产: (一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的; (二)使用作废的信用卡的; (三)冒用他人信用卡的; (四)恶意透支的。 前款所称恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。 盗窃信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。 【立法沿革】 本条系1997年《刑法》吸收修改单行刑法作出的规定。《全国人民代表大会常务委员会关于惩治破坏金融秩序犯罪的决定》(自1995年6月30日起施行)第十四条规定:“有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处没收财产:(一)使用伪造的信用卡的;(二)使用作废的信用卡的;(三)冒用他人信用卡的;(四)恶意透支的。”“盗窃信用卡并使用的,依照刑法关于盗窃罪的规定处罚。”1997 年《刑法》在第三档增加并处罚金的规定,增设第二款对“恶意透支”作了界定,并明确对盗窃信用卡并使用的行为依照盗窃罪的规定定罪处罚。 2005 年2月28日起施行的《刑法修正案(五)》第二条对本条作了修改,在第一款第(一)项增加规定“或者使用以虚假的身份证明骗领的信用卡的”。 【立法解释】 《全国人民代表大会常务委员会关于〈中华人民共和国刑法〉有关信用卡规定的解释》(2004年12月29日第十届全国人民代表大会常务委员会第十三次会议通过) 【司法解释】 《最高人民检察院关于拾得他人信用卡并在自动柜员机(ATM机)上使用的行为如何定性问题的批复》(高检发释字〔2008〕1号,自2008年5月7日起施行) 《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》(法释〔2009〕19号,经《最高人民法院、最高人民检察院关于修改〈关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释〉的决定》(法释〔2018〕19 号)修正,修正后自2018年12月1日起施行)

(2)信用卡诈骗罪更能全面评价行为人的行为,信用卡只限于持卡人或其授权的人使用,未经持卡人授权而冒用他人信用卡,并非法获取钱款,不仅侵犯了他人财产权,还妨害了信用卡管理秩序。

(4)《最高人民法院关于银行储蓄卡密码被泄露导致存款被他人骗取引起的储蓄合同纠纷应否作为民事案件受理问题的批复》(法释〔2005〕7号)规定:“因银行储蓄卡密码被泄露,他人伪造银行储蓄卡骗取存款人银行存款,存款人依其与银行订立的储蓄合同提起民事诉讼的,人民法院应当依法受理。”该批复为储户(持卡人)提供了一条简便、快捷、易行的司法救济途径。一些实际判例证明,在银行不能证明自身无过错的情况下,法院可能会判令发卡银行全额赔偿储户(持卡人)的资金损失。认定信用卡诈骗罪的直接被害人为发卡银行,有利于发卡银行与持卡人之间的民事法律关系实现协调。相反,如果此类案件定盗窃罪,认定被害人为持卡人,将与民事纠纷的处理不协调。

(5)对此类行为适用信用卡诈骗罪,对于取款数额不满五千元的行为,可以适用治安管理处罚法。考虑到此类行为的偶发性,以及持卡人自身过错,较之蓄谋犯罪,此类行为的社会危害性相对较小。对于取款数额不满五千元的行为,不纳入刑法的规制范围,并非放纵犯罪。基于此,可以考虑纳入治安管理处罚法的规制范畴。尽管《治安管理处罚法》对此类冒用他人信用卡实施诈骗的行为没有明确规定,但可以考虑适用《治安管理处罚法》第四十九条,即“盗窃、诈骗、哄抢、抢夺、敲诈勒索或者故意损毁公私财物的,处五日以上十日以下拘留,可以并处五百元以下罚款;情节较重的,处十日以上十五日以下拘留,可以并处一千元以下罚款。”这样既考虑到行为的社会危害性不大,保持刑法使用的谦抑性,也能实现治安管理处罚与刑罚的衔接,不失为一种较好的社会治理手段。

【规范性文件】 《最高人民法院、最高人民检察院、公安部关于信用卡诈骗犯罪管辖有关问题的通知》(公通字〔2011〕29号)

《最高人民法院、最高人民检察院关于常见犯罪的量刑指导意见(试行)》 (法发〔2021〕21号,节录) 【立案追诉标准】 《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(公通字〔2022〕12号)第四十九条关于信用卡诈骗罪立案追诉标准的规定与法释〔2009〕19号解释(经法释〔2018〕19号解释修正)第五条、第六条、第八条、第十条一致。 【法律适用答复、复函】 《最高人民法院关于被告人余××利用他人遗忘在ATM 机内已输好密码的信用卡取款的行为如何定性请示一案的批复》(〔2017〕最高法刑他3371号) 另,鉴于法释〔2009〕19号解释已作修改并吸收相关内容,《最高人民法院研究室关于信用卡犯罪法律适用若干问题的复函》(法研〔2010〕105号)未予收录。 【刑参案例规则提炼】 《张国涛信用卡诈骗案——如何认定信用卡诈骗罪中的信用卡》(第472号案例)、《陈自渝信用卡诈骗案——恶意透支型信用卡诈骗案件中对透支本金产生的费用如何处理》(第841号案例)、《王立军等信用卡诈骗案——窃取他人开卡邮件并激活信用卡使用的行为如何定性》(第874号案例)、《梁保权、梁博艺信用卡诈骗案——透支信用卡用于经营活动导致无法归还的是否构成信用卡诈骗罪》(第1120号案例)、《潘安信用卡诈骗案——行为人利用他人遗忘在ATM机内已输好密码的信用卡取款行为的定性问题》(第1389号案例)所涉规则提炼如下: 1.信用卡的认定规则。“金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡均属于刑法意义上的信用卡。”“银行借记卡也属于刑法意义上的信用卡。”(第472号案例) 2.信用诈骗罪的对象规则。“在恶意透支型信用卡诈骗罪中,行为人犯罪时所指向的对象只是透支的本金部分,至于后来透支本金所产生的各种费用并不是其犯罪时意图占有的部分。”“对于透支本金所产生的复利、滞纳金等间接损失,应当通过民事救济途径解决。”(第841号案例) 3.窃取他人开卡邮件并激活信用卡使用行为的定性规则。“虽然采用秘密手段窃取他人信用卡,但该卡并未激活,尚不具备信用卡具有的消费、提取现金等支付功能,实际上等同于作废、无效的卡片。被告人真正取得财物是通过激活信用卡并冒用的行为,故应当以信用卡诈骗罪论处。”(第874号案例) 4.恶意透支型信用卡诈骗罪的适用规则。“将涉案资金用于合法经营,后因客观原因导致无法归还透支款,主观上没有非法占有透支款的目的,不属于恶意透支信用卡的行为,不构成信用卡诈骗罪。”“恶意透支被停卡后至催收后未满三个月期间所偿还款项应视为偿还本金且应从犯罪数额中予以扣除。”(第1120号案例) 5.利用他人遗忘在ATM 机内已输好密码的信用卡取款行为的定性规则。上述行为符合信用卡诈骗罪的构成要件。(第1389号案例)

- 上一条: 2022年开学典礼院长致辞 | 周光权:捍卫法治 始终如一 2022-09-08

- 下一条: 2022年国家社科基金项目立项名单(法律史方向) 2022-09-14

- 包头律师张万军:盗窃罪与信用卡诈骗罪的定性分析 2020-06-28

- 张明楷新作:信用卡诈骗罪中的持卡人如何理解和认定 2018-01-19

- 包头市律师咨询:信用卡诈骗罪规定合集(附刑事审判参考案例) 2020-03-18

- 包头律师张万军:将他人微信与银行卡绑定后转走资金构成信用卡诈骗罪 2018-10-14

- 包头律师张万军析法:构成诈骗罪还是贷款诈骗罪? 2020-08-17